Центр глобалістики "Стратегія XXI" представляє вашій увазі аналітичну записку "ПОЛІТИКО-ДИПЛОМАТИЧНІ АСПЕКТИ ЕНЕРГЕТИЧНОЇ ВІЙНИ РФ ПРОТИ УКРАЇНИ ТА ЄС: НАСЛІДКИ ТА КОНТРЗАХОДИ", яка стала другою у серії з трьох аналітичних записок, написаних в рамках проекту «Посилення аналітичних спроможностей прийняття рішень у сфері зовнішньої політики за допомогою громадянського суспільства», що реалізується Центром міжнародної безпеки за підтримки Представництва Фонду Конрада Аденауера в Україні у 2022 році.

Аналітична записка була вперше опублікована на аналітичній платформі Проекту.

Автори: Михайло Гончар, Оксана Іщук, Ігор Стукаленко

1. ВСТУП. ВСЕ ТАЄМНЕ СТАЄ ЯВНИМ

«Цілком очевидно, що Росія використовує газ як зброю війни, і ми повинні бути готові до найгіршого сценарію повного припинення поставок», – цю пряму констатацію пані міністра енергетики Франції Агнес Паньє-Рунаше[1] 30 серпня можна вважати індикатором остаточного прозріння європейських урядовців щодо Росії та її довготривалої енергетичної стратегії «постачай, корумпуй та узалежнюй» на континенті.

Віце-президент Європейської Комісії, Високий представник ЄС із закордонних справ та політики безпеки Жозеп Боррель у своєму блозі 4 вересня теж відверто зазначив: «Десятиліттями наша енергетична залежність була фактором, що стримував випрацювання більш жорсткої позиції ЄС щодо Росії та реагування на авторитарну та агресивну політику Путіна»[2].

Те, що виглядає відкриттям для Європи, давно зрозуміло для України. Понад те, російський енергетичний експансіонізм був відверто задекларований ще в першій редакції «Енергетичної стратегії РФ до 2020 року». Вона розпочинається з відвертої констатації: «Росія має у своєму розпорядженні значні запаси енергетичних ресурсів і потужний паливно-енергетичний комплекс, який є базою розвитку економіки, інструментом проведення внутрішньої і зовнішньої політики»[3]. Документ був прийнятий 2003 року, тобто в ранньо-путінський період.

Довгі роки в країнах ЄС просувався російський пропагандистський наратив щодо абсолютної надійності РФ як постачальника газу і ненадійності українського маршруту транспортування.

Одночасно зростала залежність Європейського Союзу від російського газу. Протягом останнього десятиліття, за даними МЕА, частка російського газу, як трубопровідного так і скрапленого, в задоволенні загального попиту ЄС зросла з 30% у 2009 році до 47% у 2019 році (див. Рис. 1). Практично, Євросоюз та його провідна економічна та політична потуга Німеччина, самі того не усвідомлюючи, увімкнули путінській Росії на початку 2000-х «зелене світло» на реалізацію старого, часів холодної війни, плану узалежнення Європи від енергоресурсів з СРСР.

З цьогорічною хвилею військового вторгнення РФ в Україну політика ЄС почала кардинально змінюватися. В промові президента Єврокомісії Урсули фон дер Ляєн 14 вересня 2022 «Стан Євросоюзу 2022»[4] йдеться про історичний зсув енергетичної політики: «Торік російський газ становив 40% нашого газового імпорту. Сьогодні він знизився до 9% трубопровідного газу». Йдеться про те, що вже зараз вдалось певною мірою замінити російський газ збільшеним імпортом з Норвегії, Алжиру та скрапленим газом зі США.

Можна сподіватися, що слова бундесканцлера Олафа Шольца «…те, що завжди було за часів холодної війни, більше не діє. Росія більше не є надійним партнером у постачанні енергоносіїв”[5] символізують собою Рубікон, який переходять Німеччина та ЄС у цілому в оцінці дій Кремля в Європі і точку неповернення пройдено. Дії уряду ФРН з націоналізації активів російських державних компаній на території Німеччини та готовність німецьких компаній позиватися до «Газпрому» є індикаторами цього, хоча остаточний висновок можна буде зробити тільки навесні 2023 року.

2. PERPETUUM MOBILE РОСІЙСЬКОЇ ВІЙНИ В ЄВРОПІ

Доходи від експорту викопних палив є головним фінансовим двигуном військової та підривної діяльності РФ у світі, у тому числі й проти України, які Москва веде з 2014 року. Сім місяців триває фаза повномасштабного збройного вторгнення фронтом понад 2500 км. Попри те, що ЄС запроваджені сім пакетів санкцій, вони не зупинили грошовий потік з Європи до Росії. Надходження від експорту нафти, нафтопродуктів, природного газу продовжують живити агресію РФ проти України та Європи. Фактично, Росія у 2022 році, витрачаючи на війну, одночасно заробляє на війні, оскільки воєнні дії та санкції сприяють розкручуванню цінової спіралі на енергоресурси на ринку ЄС, де вона – домінуючий постачальник. Війна є тимчасово вигідною для нафтогазового сектору РФ, особливо за обставин коли нафтове ембарго не запрацювало повноцінно і паралельно відпрацьовані схеми його обходу.

Хоча ЄС, Велика Британія, США та Канада і відмовляються від енергоносіїв з Росії, безпрецедентне зростання цін на них, а також сприятлива для Москви політика азійських потуг – Китаю, Індії та Туреччини і штрейкбрехерська позиція Угорщини всередині ЄС, мають наслідком додаткові доходи РФ.

Сума енергетичного експорту РФ у 2022 році, ймовірно, буде близькою до 330-350 млрд. дол. США, що перевищує вартість золотовалютних резервів РФ, заморожених у рамках західних санкцій, сума яких становить приблизно 300 млрд. дол. США[6]. Цей показник, попри поширювану у світових мас-медіа оцінку, не є рекордним на тлі показників 2012-2014 р.р., коли РФ отримувала від експорту енергоресурсів понад 300 млрд. дол. США щороку (див. Табл. 1 нижче).

Допоки часткове нафтове ембарго в рамках VI пакету санкцій не вступило в силу, а по газу ембарго не передбачається до проходження зими 2022-2023 р.р., Росія отримує додаткові доходи від зростання цін на нафту, розігнаних через картель ОПЕК+, та цін на газ, які «Газпромом» були ескаловані в Європі. Відтак РФ має можливість продовжувати і надалі фінансувати агресивну війну в Європі, де на українському фронті вона діє, переважно, воєнним шляхом, а у ЄС гібридними методами – енергетичним шантажем, пропагандою, провокуванням соціальних протестів, корупцією з метою політичної дестабілізації «недружніх» РФ країн-членів та ЄС у цілому.

Табл. 1. Енергетичний експорт РФ*, 2012-2022 р.р.

| Показники експорту $ млрд/рік | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022** |

| Сира нафта та нафто-продукти | 280,0 | 282,9 | 269,7 | 157,0 | 119,6 | 151,6 | 207,1 | 188,3 | 117,7 | 180,1 | ~250 |

| Природний газ | 63,0 | 67,2 | 55,2 | 46,4 | 31,2 | 38,7 | 49,1 | 49,5 | 32,0 | 55,5 | ~80 |

| Кам’яне вугілля | 13,0 | 11,9 | 11,8 | 9,6 | 9,1 | 13,9 | 17,0 | 15,9 | 12,4 | 17,6 | ~20 |

| Енерго- Eкспорт | 366,0 | 362,0 | 336,7 | 213,0 | 159,9 | 204,2 | 273,2 | 253,7 | 166,9 | 253,2 | ~330 – 350 |

| Загальний експорт | 524,7 | 526,4 | 496,9 | 345,9 | 287,5 | 359,8 | 452,1 | 424,6 | 331,7 | 493,3 | ~550 – 570 |

* На основі даних Федеральної митної служби, Росстату та Центробанку РФ

** Прогнозна оцінка Центру на основі російських та західних даних за І півріччя та 8 міс. 2022 р.

З 2023 року, коли запрацює на повну нафтове ембарго ЄС (за виключенням постачань по нафтопроводу «Південна Дружба»), ситуація кардинально зміниться й РФ очікує зменшення потоку нафтодоларів. Тому Кремлем влітку були прийняті рішення про приховану мобілізацію, замасковано під «ініціативу знизу» створення регіональних добровольчих батальйонів та про збільшення чисельності ЗС РФ на 137 тисяч осіб[7], поки бюджет–2023 забезпечений відповідними надходженнями.

Отже, в числі пріоритетних завдань української дипломатії та неурядового сектору лишається подальше переконання західних партнерів України щодо необхідності нових санкцій, більшої щільності прийнятих санкційних режимів, обмеження надходження коштів від експорту енергоресурсів до РФ. Це в інтересах як України, так і ЄС, адже Росія веде війну в Європі.

3. СТАНОВИЩЕ НА ЕНЕРГЕТИЧНИХ РИНКАХ ЄВРОПИ ТА УКРАЇНА

3.1. Санкції ЄС: ефективність та наслідки

Введення західних санкцій проти РФ, спричинених її новим збройним вторгненням в Україну 24 лютого 2022 р., безперечно, справляє ефект на Москву, однак, поки що переважно політичний. Нафтові доходи, що становлять ~70% від всього обсягу енергетичного експорту, продовжують лишатися основним джерелом живлення мотору військової агресії РФ.

Шостий пакет санкцій ЄС, який був прийнятий 3 червня 2022 р., забороняє морський імпорт російської нафти з 5 грудня 2022 року, а з 5 лютого 2023 року – імпорт нафтопродуктів з РФ. Виняток отримали Угорщина, Словаччина та Чехія, які продовжуватимуть купувати нафту з системи «Південної «Дружби», а також Болгарія та Хорватія, – обсяги виключення з ембарго можуть скласти за попередніми оцінками 400 000 барелів на добу сирої нафти.

За даними МЕА[8], загальний нафтовий експорт РФ знизився на незначний обсяг з ~8 мб/д на початку 2022 року до 7,4 мб/д в липні, тобто приблизно на 600 тис. барелів на день з початку року. Потоки нафти та нафтопродуктів до США, Великобританії, ЄС, Японії та Кореї впали суттєво, майже на 2,2 мб/день з початку війни, дві третини з яких були переорієнтовані на інші ринки, зокрема КНР та Індію.

Переорієнтування потоків нафти та нафтопродуктів з ЄС, США, Японії, Кореї, Великобританії до Китаю, Індії і Туреччини та сезонне високе споживання нафти на внутрішньому ринку РФ мало наслідком те, що видобуток нафти та нафтопродуктів в РФ впав у липні 2022 р. всього лише на 310 000 б/д в порівнянні з рівнем до вторгнення в Україну. Відповідно до даних МЕА, очікується, що ембарго ЄС на імпорт російської нафти та нафтопродуктів, яке набуде повної чинності в лютому 2023 року, призведе до необхідності заміщення на європейському ринку близько 1 млн б/день нафтопродуктів та 1,3 млн б/д сирої нафти з РФ.[9]

США докладають зусиль по збільшенню обсягів нафти на світовому ринку. Цьому служить липневий візит президента США до Саудівської Аравії, поновлення переговорів з Іраном по відновленню ядерної угоди 2015 року – Спільного всеосяжного плану дій (JCPOA), яка в разі успіху може відкрити можливості для експорту більших обсягів іранської нафти. Навіть російські урядові оцінки вказують на те, що у випадку зняття санкцій з Тегерану, іранська нафта замістить 50% постачань російської на ринок ЄС – 1,4 млн. бар. на добу з 2,7 млн., які продовжують надходити. Проте, в результаті спільних дій РФ та Ізраїлю, вдалось зірвати повернення до ядерної угоди щонайменше до кінця цього року, а відтак до кінця року на ринок не вийде й іранська нафта[10].

Саудівська нафта вже успішно заміщає російську в Європі. Також наростає динаміка постачань іракської нафти в ЄС. Усе більше американської нафти на глобальному ринку. Загалом, усе це дозволяє США і країнам G7 протидіяти картелю ОПЕК+, а заодно і Росії. Це помітно по спадній, хоча й з відскоками, динаміці цін на нафту, починаючи з середини червня – від рівня понад 120 дол. США за барель до менше 90 на початку осені п.р.

Єдності щодо того, як часткове нафтове ембарго ЄС вплине на подальший розвиток нафтової торгівлі Росії, у прогнозах економістів та аналітиків немає. Одні вважають, що ця заборона сильно вдарить по економіці РФ, інші — що наслідки поки будуть незначними, через низку факторів, зокрема через виключення з заборони для деяких країн, механізми обходу санкцій, існуючі можливості з переорієнтації російського експорту нафти в Китай, Індію та Туреччину. Поки що прибуток «Роснефти» зріс на 13% у першому півріччі 2022 року, незважаючи на часткові санкції[11].

3.2. Україна: наслідки воєнних дій для ринку нафтопродуктів

Знищення ворогом Кременчуцького НПЗ та 28 нафтобаз[12], зупинка Шебелинського ГПЗ напередодні російського вторгнення, а також припинення поставок нафтопродуктів з Росії та Білорусії у зв’язку із розв’язаною ними війною проти України, сформували нову реальність на паливному ринку. Водночас, війна виявила з особливою рельєфністю застарілі структурні хвороби сектору, що формувалися останні 30 років.[13]

До повномасштабного вторгнення 24 лютого 2022 р., з шістьох НПЗ в Україні залишався в експлуатації лише Кременчуцький НПЗ, що завантажувався до 20% своєї проектної потужності, не було створено стратегічних резервів нафти на нафтопродуктів, залежність України від імпортного пального з РФ і Білорусі у 2021 році перевищувала 70%[14], і у держави не було розуміння чим замінити обсяги палива у балансі. Нові маршрути диверсифікації поставок практично не були опрацьовані до 24 лютого, оскільки комерційні пріоритети переважали безпековий компонент. Всі ці фактори, посилені закладенням ризиків воєнного часу трейдерами в ціну нафтопродуктів призвели до різкого стрибка ціни та до дефіциту пального на ринку нафтопродуктів України в перші місяці війни.

З кінця травня – початку червня цього року вдалось пом’якшити негативні наслідки воєнних дій на ринок пального, стабілізувати ціну на нафтопродукти та часткового подолати дефіцит пального на АЗС, за допомогою низки заходів, зокрема, підвищення ефективності державного регулювання ринку нафтопродуктів та формування нового «логістичного плеча»[15], куди нафтопродукти потрапляють з європейських портів та нової географії поставок з Польщі, Литви, Угорщини, Румунії, Німеччини, США, Нідерландів та Бельгії. Стабільне постачання нафтопродуктів залишається стратегічним пріоритетом, оскільки вони конче необхідні для військової техніки ЗСУ, їх логістичного забезпечення та потреб транспорту. Це потребує надійної довгострокової схеми через створення нових чи конверсію існуючих трубопроводів, які сполучають Україну з сусідніми країнами ЄС.

3.3. Становище на газовому ринку Європи: енергетична солідарність в дії?

Ескалація цін на газовому ринку ЄС у 2022 році була продовжена «Газпромом» зупинкою прокачки газу через трубопровід Ямал – Європа, зменшенням обсягів прокачки до мінімального рівня 40 млн.куб.м. на день через український маршрут, маніпулятивним зменшення прокачки газу в п’ять разів через «Північний потік-1» в період активного заповнення європейських ПСГ.

Високі ціни на газ сприяють спаду промислового виробництва, прискорюють рецесію, підривають солідарність ЄС щодо необхідності подальшого застосування санкцій проти РФ. За словами авторитетного американського історика енергетики Даніела Ергіна, війна в Україні поставила Європу в становище, в якому континент ніколи не був раніше і президент Росії Володимир Путін «використовує газ для створення економічних труднощів і політичних потрясінь в Європі і він збирається продовжувати це робити»[16].

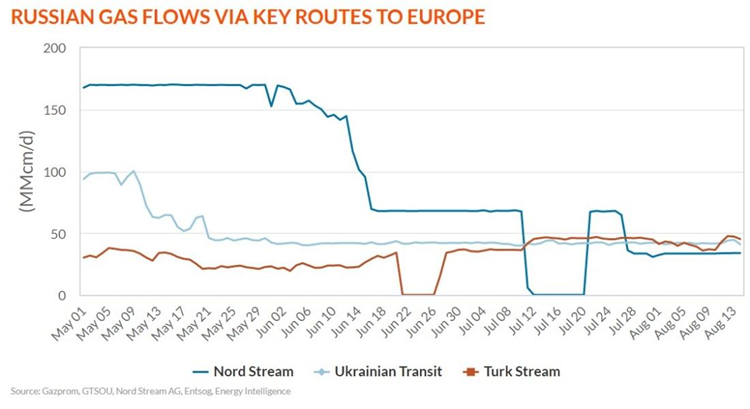

Путінські потоки газу використовуються для маніпуляції маршрутами та обсягами постачання. «Турецький потік» з середини літа поточного року став основним маршрутом для російського газу в Європу за добовими обсягами (див. Рис. 2).

Рис. 2. Російські газові потоки до Європи через ключові маршрути

Маніпуляції обсягами та маршрутами постачання є традиційним інструментом «Газпрому». Стабільні трубопровідні постачання газу для Угорщини з домовленостями щодо додаткових обсягів використовуються Кремлем для заохочення Будапешта й надалі вносити розкол в санкційну політику ЄС та підривати європейську солідарність щодо військової підтримки України.

Очільник МЕА Фатіх Біроль відверто вказав на те, що наступна зима стане випробуванням європейської енергетичної солідарності[17]. Німеччина і ЄС повинні мати єдиний голос і солідарно відстоювати позицію. Виключення із санкцій руйнують скоординовану позицію, солідарність і потурають агресору. Саме відсутність солідарної позиції призвела до того, що низка компаній ЄС погодились на незаконні односторонні вимоги РФ перейти на оплату в рублях при імпорті, дозволила Газпрому припинити постачання газу компаніям з 12 країн ЄС.

Варто пригадати, що минулого року Суд ЄС в Страсбурзі розставив крапки над «і» у питанні енергетичної солідарності. Рішення Суду від15 липня 2021 року по газопроводу OPAL (Польща проти Німеччини) є важливим, не тільки з огляду на обмеження використання потужностей ПП1, але, передусім, з позиції зобов’язання країн-членів ЄС до практичного використання принципу енергетичної солідарності, оскільки даний принцип є одним з наріжних принципів функціонування Євросоюзу у цілому відповідно до Ст. 194(1) Договору про функціонування ЄС[18].

Стаття 194(1)

1. В контексті створення та функціонування внутрішнього ринку та враховуючи необхідність збереження та поліпшення навколишнього середовища, енергетична політика Союзу спрямована в дусі солідарності між державами-членами задля:

(а) забезпечення функціонування енергетичного ринку;

(b) забезпечення безпеки енергопостачання в Союзі;

(c) сприяння енергоефективності та енергозбереженню і розвитку нових та відновлюваних видів енергії;

(d) сприяння сполученню енергетичних мереж.

Суд ЄС довів, що «солідарність фігурує в первинному праві ЄС як цінності і цілі, які все більшою мірою служать орієнтирами для політичних і економічних рішень ЄС»[19]. Не дивно, що позиція Німеччини була розгромлена в Суді ЄС. Польща отримала переконливу правову перемогу. Однак, Варшава скаржиться на ігнорування Берліном як в минулому, так і зараз застережень щодо використання російських морських газопроводів через Балтику. І це бачать не тільки у Варшаві, але й у Києві та інших столицях.

Німеччина не повинна допускати односторонніх дій щодо РФ, але вона, на жаль допускає це, як бачимо у випадку з турбінами для «Північного потоку». До моменту повної заміни російського газу, імпорт з РФ мав би здійснюватися українським маршрутом та Ямал – Європа, як це й функціонувало до появи путінських потоків. Всі інші маршрути мали би бути заблоковані. Тоді це мало би вигляд санкцій і проявом енергетичної солідарності між ЄС та Україною.

До речі, Ст. 338 Угоди про асоціацію Україна – ЄС містить таке положення: «b) створення ефективних механізмів вирішення потенційних кризових ситуацій в енергетиці у дусі солідарності»[20]. Іншим важливим аргументом є Розділ 2 «Енергетична безпека, солідарність і довіра» Меморандуму Україна – ЄС щодо стратегічного енергетичного партнерства 2016 року. Розділ 2 чітко фіксує: «Сторони прагнуть до зміцнення взаємної енергетичної безпеки на основі принципу солідарності та довіри»[21].

В тексті Договору Енергетичного Співтовариства також чітко фігурує принцип солідарності: «Сторони…. будучи сповненими рішучості заснувати між Сторонами інтегрований ринок природного газу та електроенергії на основі спільних інтересів і солідарності»[22].

Виходячи з наведеного, ми вправі вимагати застосування принципу енергетичної солідарності з нами як з боку ЄС, так і окремих країн, які є членами і ЄС, і ДЕС. Якраз дії РФ створили передумови для кризових ситуацій та зловживань на ринку газу, як для України, так і для ЄС, тому настав час практично застосувати означені вище положення щодо енергетичної солідарності.

Подальший перебіг подій з потоками газу з РФ залежатиме від консолідованої позиції європейської газової спільноти – низки газових організацій ЄС, діяльність яких визначена в рамках ЄС – ACER/CEER, GIE, ENTSO-G, ENTSO-E, національних регуляторних органів, операторів газової інфраструктури, компаній постачальників газу і газових трейдерів, імпортерів газу, мережевих користувачів, організацій споживачів газу, газових бірж. Європейська газова спільнота має позбутися будь-яких прямих чи непрямих впливів з боку агресора та його лобістів.

Якщо солідарність ЄС не пройде зимове випробування російською енергетичною блокадою Європи, то як слушно зауважив глава МЕА Фатіх Біроль, «наслідки можуть бути не тільки енергетичними»[23].

4. КРИТИЧНА ЕНЕРГЕТИЧНА ІНФРАСТРУКТУРА: ВРАЗЛИВОСТІ УКРАЇНИ ТА ЄВРОПИ

4.1. Російський сценарій енергетичної недостатності для України

Не зумівши завдати Україні енергетичного ураження, діючи гібридними методами, Росія в ході нинішнього етапу агресії проти України і Європи, вдалася до захоплення та нищення енергетичної інфраструктури. Мета – викликати енергетичну недостатність України з тим, щоб продиктувати Києву умови капітуляції. З цією метою російськими військами був захоплений Енергодар, де розташовані найбільші в країні генеруючі потужності Запорізька АЕС (6 ГВт) та Запорізька ТЕС (3,6 ГВт). Також росіяни були дуже близькі до захоплення Південно-Української АЕС. Але їхній наступ було відбито ЗС України. Сценарій ядерного шантажу та погроз Росія продовжуватиме доти, поки Енергодар не буде звільнено ЗС України.

Найбільших ушкоджень зазнала теплова енергетика, яка відіграє важливу роль маневрових потужностей для атомної генерації. Знищені або критично пошкоджені теплові електростанції та теплоцентралі на Донбасі – Сіверськодонецьк, Лисичанськ, Світлодарськ, а також в Маріуполі, Кременчуці, Чернігові, Охтирці.

Ракетний удар по другій за потужністю в Україні ТЕЦ-5 в Харкові саме 11 вересня має символічний характер. Це була навмисна дія, яка б резонувала з терактами Аль-Каїди в США 11 вересня 2001 року і демонструвала би Україні та Заходу, що Росія діє рішуче і не вибирає засобів у веденні війни. Заохоченням для цього послужили слова Дж. Байдена 6 вересня[24], що США не визнаватимуть Росію країною-спонсором тероризму. Фактично серпневий ультиматум МЗС Росії про розрив відносин зі США у випадку такого визнання РФ[25], спрацював. Це додало впевненості Кремлю у безкарності продовження практики ракетно-енергетичного терору України та енергетичної війни проти Європи.

Продовження Росією сценарію енерго-політичного шантажу Європи через скорочення подачі газу, зокрема через «Північний потік», та продавлюванням запуску «Північного потоку-2» або ж можливе політичне рішення Кремля взагалі припинити експорт газу до ЄС, загрожує Україні припиненням транспортування через її ГТС. У такому випадку, це повністю розв’язує РФ руки щодо руйнівних дій проти газової інфраструктури України в умовах агресивної війни, розв’язаної РФ. Даний сценарій може бути розпочатий пізньої осені – початку зими з тим, щоб на зиму Україна отримала зруйновану енергетичну інфраструктуру без можливості швидкого відновлення її функціональності.

4.2. Потенційний сценарій мультикризи для Європи

Для того, щоб змусити ЄС переглянути санкції проти Росії та припинити підтримку України, Москва докладає зусиль по хаотизації західних країн та, передусім, країн-членів ЄС. Сучасна економіка залежить від інфраструктури передачі інформації. Приблизно 95% міжконтинентального інформаційного трафіку (електронна пошта, телефонні дзвінки, грошові перекази тощо) передаються через ВОЛЗ, прокладені на морському та океанічному дні. «Технічні інциденти» можуть «раптово» виникнути на трансатлантичних волоконно-оптичних лініях зв’язку (ВОЛЗ) між Європою та Північною Америкою. Обрив їх може мати серйозні економічні та безпекові наслідки. Не існує якоїсь загальноприйнятої процедури реагування та дій на надзвичайні ситуації, пов’язані з ВОЛЗ.

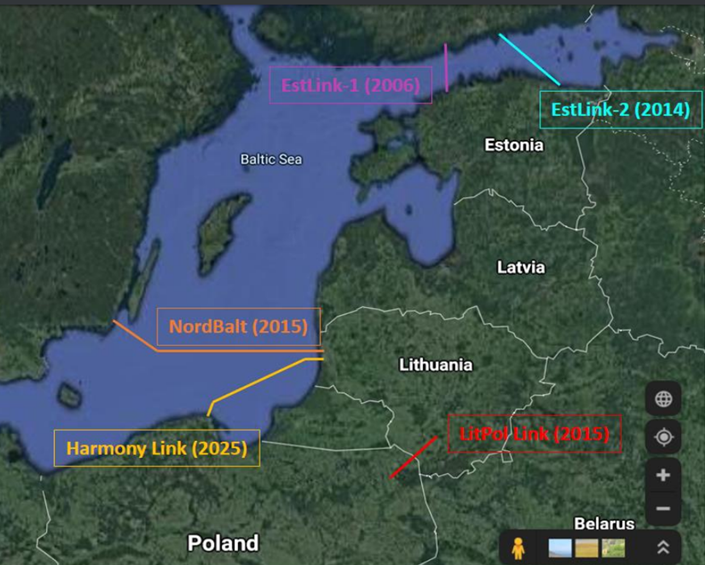

На дні Балтійського моря пролягають підводні кабелі, які забезпечують енергетичні та інформаційні потоки між країнами-членами НАТО та Європейського Союзу. На додаток до ВОЛЗ, через Балтику прокладені і силові кабелі для передачі електроенергії. SwePol Link між Швецією та Польщею, Gotland, який з’єднує материкову частину Швеції з островом Готланд, Балтійський кабель від Герренвіка (Швеція) до Любека (Німеччина) (див. карту-схему 1).

Карта-схема 1. Підводні енергетичні сполучення Балтійського моря.

Очевидно, що вони стануть цілями для надсекретного Головного управління глибоководних досліджень МО РФ, активність якого вже неодноразово була помічена в останні роки в різних районах Балтики, Північного моря, Північної Атлантики.

4.3. Моделювання воєнного ураження ЄС (на прикладі Східної Балтики)

У випадку військового вторгнення РФ до однієї або кількох країн-членів ЄС та НАТО, ЗС РФ будуть діяти за напрацьованим в Україні шаблоном.

Кібератаки на вразливі електроенергетичні системи країн ЄС, які останні роки працюють в нестабільних режимах із-за надмірної частки ВДЕ в національних енергетичних балансах, трубопровідні мережі транспортування газу, нафти та нафтопродуктів є цілком очікуваними. Причому, це може бути здійснено за шаблоном кібератаки на продуктопровід Colonial Pipeline в США в 2021 році, коли функціонування стратегічно важливої системи постачання пального виявилось заблокованим.

Диверсійні дії, ракетні удари та повітряні бомбардування можуть бути здійснені по розташованих в морській та прибережній зонах LNG-терміналах, нафтопортах та підводних інтерконекторах (Balticconnector, Baltic Pipe). Цілями в регіоні південно-східної частини Балтійського моря є стаціонарний LNG-термінал в Свіноуйсце (Польща) та плавучі установки зберігання та регазифікації (FSRU) в Клайпеді (Литва), а також згодом в Палдіскі (Естонія) та Інкоо (Фінляндія), нафтопорти та резервуарні парки для зберігання нафти та нафтопродуктів в Мууга (Естонія), Вентспілсі (Латвія), Бутінге (Литва), Гданську (Польща), а також рафінерії в литовському Мажейкяї та польських Гданську і Плоцьку.

Об’єктами атак стануть резервуарні парки для зберігання нафтопродуктів з яких живиться техніка Війська Польського та сил США в Польщі, 19 баз зберігання нафтопродуктів оператора нафтотранспортної системи Польщі PERN. Нафтосховища для стратегічного нафтового резерву на території Польщі та країн Балтії також стануть цілями. Звісно, знищити нафтові запаси в соляних кавернах IKS Solino не вдасться, але ураження надземної інфраструктури зробить неможливим їх використання. Надземна інфраструктура 7 підземних сховищ газу в Польщі та Інчукалнського ПСГ в Латвії очевидно також буде цілями для ракетних ударів чи диверсійних дій. Цілями для ударів передбачувано стануть великі теплові електростанції такі як Бельхатув та Козеніце, а передусім підстанції високої напруги 400 кВ, що порушить стабільність роботи енергосистеми.

Захоплення ядерних об’єктів для подальшого шантажу та ультиматуму виглядає цілком імовірним. Цілями в регіоні Балтійського моря є приморські АЕС Фінляндії — «Ловііса» та «Олкілуото» і Швеції — «Форсмарк» та «Оскархамн». В Чорному морі АЕС «Чернаводе» в Румунії, яка розташована в якихось 60 км від узбережжя, також може стати об’єктом захоплення для подальшого ядерного шантажу ЄС і НАТО.

5. ВИСНОВКИ.

Росія отримає достатньо доходів від енергетичного експорту протягом 2022 року, щоб продовжувати ведення війни проти України у 2023 р. У 2023 році доходи обваляться, фінансування зазнає незначного бюджетного скорочення, проте війна продовжиться за рахунок мобілізації центром коштів регіонів та місцевих олігархічних угруповань.

В ЄС ухвалено стратегічне рішення замінити російський газ та інші енергоносії неросійськими. Заходи з заміни російського газу вимагають узгоджених солідарних дій і постійних політичних зусиль в багатьох секторах економіки, ведення діалогу з питань енергетичної солідарності та безпеки між ЄС та Україною як кандидатом в члени ЄС.

Євросоюзу бракує політичної волі для газового ембарго Росії. ЄС активізував та форсує план зменшення споживання газу та його імпорту з РФ в контексті заходів з досягнення кліматичної нейтральності, а не ураження Росії, яка діє на газовому ринку ЄС як на театрі воєнних дій.

Лібералізований ринок газу, який створювався в Європі багато років, на який покладалися сподівання щодо безпеки поставок, надійності, цінової передбачуваності та, врешті, позитивного впливу на кінцевих споживачів виявився не спроможним до саморегуляції в умовах російського домінування. Єврокомісія не забезпечувала своєчасне і ефективне реагування на гібридні дії «Газпрому», спрямовані на цінову ескалацію, замасковану під дію ринкових чинників.

Низка країн ЄС відмовилися від російського газу, декільком було відмовлено в постачаннях з Росії із-за незгоди платити рублями. «Газпром» продовжує шантаж Європи обмеженнями постачання газу та ескалацією газових цін на ринку ЄС та блокує політичну волю через «троянського коня» Росії – Угорщину.

Аномально високі ціни на газ на спотовому ринку та зростання витрат споживачів на енергію провокують невдоволення громадян країн-членів ЄС та політичні кризи. Однак, ЄС матиме достатній показник заповнення ПСГ на початок опалювального сезону – до 95%, що підвищить його опірність Росії.

ЄС і Україна, як кандидат до ЄС, повинні мати єдиний голос і солідарно відстоювати інтереси в енергетичній війні з РФ. Ніяких виключень із санкцій. Виключення руйнують скоординовану позицію, солідарність і потурають агресору. Підготовка та проходження зимового періоду в енергетиці потребує координації зусиль в поставках енергії, максимального нівелювання ризиків руйнування інфраструктури.

Інтернаціонал авторитарних режимів, підживлюваний корупціогенними потоками газо- і нафтодоларів Кремля, навряд чи зможе взяти гору над Європою. Формула ефективної протидії російській війні в Європі складається не тільки з санкцій, але передусім, з енергетичної солідарності країн-членів ЄС і НАТО та трансатлантичної солідарності у вигляді постачань СПГ зі США. СПГ-міст через Атлантику має запрацювати подібно повітряного мосту під час радянської наземної блокади Західного Берліну 1948-1949 р.р. Вистояти зараз, як і тоді, критично важливо для Заходу, Європи, і України.

[1] //www.reuters.com/business/energy/france-accuses-russia-using-gas-weapon-war-2022-08-30/

[2] //www.eeas.europa.eu/eeas/what-more-can-we-do-ukraine_en

[3] //www.energystrategy.ru/projects/es-2020.htm

[4] //ec.europa.eu/commission/presscorner/detail/ov/SPEECH_22_5493

[5] //lenta.ru/news/2022/09/04/postavchik/

[6] //www.interfax.ru/business/827895

[7]//tass.ru/armiya-i-opk/15561377?utm_source=google.com&utm_medium=organic&utm_campaign=google.com&utm_referrer=google.com

[8] //www.iea.org/reports/oil-market-report-august-2022?mode=overview

[9] Ibid.

[10] //zn.ua/ukr/international/jak-rosija-ta-izrajil-zirvali-jadernu-uhodu-iranu-i-ssha-ta-jak-tse-stosujetsja-ukrajini-.html

[11] //markets.businessinsider.com/news/commodities/russian-oil-crude-kremlin-billion-sanctions-war-ukraine-us-europe-2022-9

[12] //www.ukrinform.ua/rubric-economy/3481038-rosiani-zrujnuvali-v-ukraini-27-naftobaz-ta-zavdali-zbitkiv-na-227-miljoniv-kse-institute.html

[13] //razumkov.org.ua/statti/kryzovyi-stan-rynku-naftoproduktiv-prychyny-vysnovky-rekomendatsii

[14] //ua-energy.org/uk/posts/importni-misheni

[15] //ukurier.gov.ua/uk/articles/uryad-napracyuvav-rishennya-z-podolannya-deficitu-/

[16] //markets.businessinsider.com/news/commodities/energy-crisis-outlook-fed-interest-rates-are-influencing-oil-2022-9

[17] //www.france24.com/en/tv-shows/people-profit/20220908-iea-director-says-energy-crisis-a-test-for-european-solidarity

[18] //eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:12012E/TXT:en:PDF

[19] //curia.europa.eu/jcms/upload/docs/application/pdf/2021-07/cp210129en.pdf