Автор: Михайло Гончар, Президент Центру глобалістики "Стартегія XXI"

Cтаття написана спеціально для сайту "Дзеркала тижня", де й була вперше опублікована.

У надрах Міненерго РФ у липні було підготовлено бачення майбутнього енергетичного сектору в умовах західних санкцій. Документ названо «Наслідки санкцій для російської енергетики». Відразу впадає у вічі поява нових статистичних позицій щодо експорту в недружні та дружні країни.

Нафта з Росії vs неросійська нафта

Поглянемо детальніше на нафтовий сектор документа. Цікаво те, що експорт нафти в недружні Росії країни становить 141 млн тонн з 230 млн, що були продані за кордон 2021 року. У дружні країни, відповідно, надійшло 89 млн тонн. Прогнозується, що 2022-го експорт нафти зросте до 255 млн тонн. Міжнародне енергетичне агентство дає зовсім інший прогноз — обсяг експорту залишиться на рівні попереднього року. З урахуванням високих світових цін на нафту основні доходи, що забезпечують подальшу агресію Росії в Європі й агресію проти України, збільшаться, і грошовий потік для цього забезпечать недружні країни тієї ж самої Європи.

Констатується, що країни Євросоюзу зможуть відмовитися від морського імпорту російської нафти вже до 2023 року, а від трубопровідного — до 2027-го. Очевидно, що останнє зумовлено діями троянського коня Кремля в ЄС і НАТО на прізвище Орбан.

Зазначається, що у разі зняття санкцій з Тегерана іранська нафта замістить 50% постачань російської на ринок ЄС — 1,4 млн барелів на добу з 2,7 млн, які продовжують надходити.

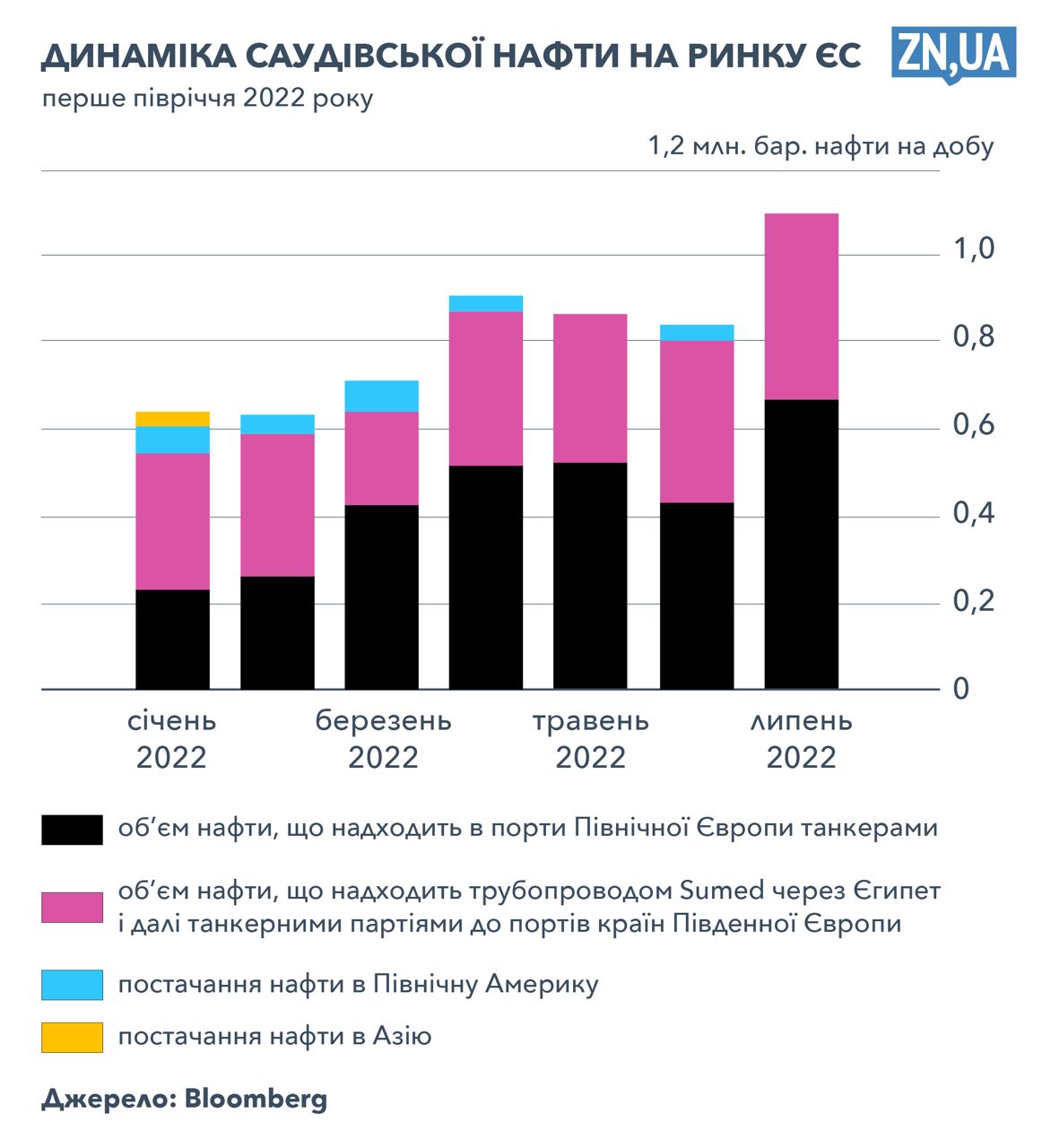

А от про саудівську нафту, яка вже успішно заміщає російську, чомусь не згадано. Як і не згадано про американську нафту, якої дедалі більше на глобальному ринку, а з 2023-го буде ще більше. Припускаю, що не згадується тому, що це не вписується в картинку подолання нафтового ембарго ЄС.

Динаміка постачання саудівської нафти на ринок Євросоюзу доволі вражаюча за перше півріччя 2022 року. За підрахунками агенції Bloomberg, 1,2 млн барелів нафти на добу з Аравійського півострова надходить у Європу двома маршрутами — танкерами до портів Північної Європи (на рис. позначено чорним) і трубопроводом Sumed через Єгипет і далі танкерними партіями до портів країн Південної Європи (малиновим). Постачання в Північну Америку (синім) та Азію (жовтим) практично обнулилися. Також наростає динаміка постачань іракської нафти в ЄС.

Нафтова зброя Кремля: ще намір чи вже план?

У документі приділено увагу дефіциту нафти на глобальному ринку. Якщо експорт нафти з Росії буде припинено, а це 3,3 млн барелів на добу, то тоді, мовляв, ціни зростуть до 250 дол. за барель. Отже, це побічно свідчить, що в Кремлі відпрацьовують варіант застосування нафтової зброї проти ЄС, щоби змусити Захід переглянути санкційний режим проти Росії та припинити допомогу Україні. Прогноз щодо ціни явно маніпулятивний, адже подібну ситуацію глобальний нафтовий ринок переживав не так давно — у вересні 2019 року. Через удари іранських крилатих ракет і безпілотників по найбільшому у світі нафтоочисному комплексу Абкайк у Саудівській Аравії 14 вересня глобальний ринок миттєво втратив 5,7 млн барелів на добу, що становило 5% світового експорту. Ціновий стрибок становив 12–19%. За два тижні ринок компенсував втрату, і ціни стабілізувалися.

Тому обнулення російського нафтового експорту до Європи, якщо у Кремлі приймуть таке рішення, хоч і призведе до цінового стрибка, однак він не спричинить зростання ціни в 2,5 разу. 130 дол. США за барель може бути, а от 250 хіба що у тому разі, якщо Росія під чужим прапором завдасть нищівного удару по вже згаданому вище Абкайку та терміналу Рас-Танура в Саудівській Аравії. Але таке вже не пройде без негайної відплати з боку США, бо це буде розцінено на берегах Потомаку не як ігрища на нафтовому ринку, а як спроба вплинути на результати проміжних виборів до Конгресу, підкосивши позиції демократів. Та й охочих замістити російські поставки точно не бракуватиме.

Похід на Схід

У зазначеному документі також ідеться про те, що Росії необхідно переорієнтувати з європейського на інші ринки 108 млн тонн річного обсягу експорту нафти. Власне, це сумарний обсяг відвантаження нафти з портів Балтики та Чорного моря, а також постачання нафтопроводом «Дружба». Переорієнтація, звісно, на Азійсько-Тихоокеанський регіон (АТР), на дружні країни Азії. Однак вказується на серйозні проблеми — брак західних технологій, обладнання та відсутність критично необхідних аналогів російського виробництва. Та й із необхідним танкерним флотом для поставок нафти з європейських терміналів Росії до АТР також проблема. І з портовою інфраструктурою проблеми. Внаслідок західних санкцій інвестиції в обсязі 12–17 трлн руб. (приблизно 200–280 млрд дол.) резонно визнаються як такі, що потрапляють під загрозу.

Водночас документом пропонується, попри все, затвердити план розвитку трубопровідної інфраструктури для переорієнтації постачань на дружні ринки. Звісно, знову фігурують імпортозаміщення в частині нафтового машинобудування та будівництво власного танкерного флоту. Цікаво, що в одному місці потреба в додатковій кількості нафтоналивних суден оцінюється в 70 одиниць, в іншому — у 200, а в третьому — ще більше. Ставка робиться на побудову танкерів на власних суднобудівних потужностях. Водночас у галузі добре відомо, що насправді це не під силу РФ, тому велике замовлення вже зроблено південно-корейській Samsung Heavy Industries. Російська «Об’єднана суднобудівна корпорація» (ОСК) не в змозі самостійно повним циклом будувати сучасні нафтоналивні судна, тим більше найвищого льодового класу, адаптовані для арктичних морів, — а потрібні саме такі танкери. Насправді, за оцінками російських галузевих експертів, потреба становить близько 30 танкерів для того, щоб забезпечити регулярні перевезення арктичної нафти з мегапроєкту «Восток Ойл», який, по суті, є єдиним стратегічним проєктом РФ на найближчу перспективу.

Згідно з документом ставка робиться саме на «Восток Ойл», який передбачає розробку нафтових родовищ в арктичній зоні Красноярського краю, будівництво нафтопорту «Бухта «Сєвєр» на півострові Таймир із повною проєктною потужністю 100 млн тонн перевалки нафти на рік із побудовою 770-кілометрової нафтопровідної системи до цього порту з Ванкорського кластеру (15 родовищ). У такий спосіб, за інерційним сценарієм розвитку галузі, у 2030-му вдасться переорієнтувати нафтовий експорт із Заходу на Схід, мінус 108 млн тонн із недружніх країн плюс 98 млн тонн — до дружніх. Ось тільки постає питання, що це не виглядає як переорієнтація існуючого нафтового експорту, адже на Схід піде нова нафта з нових арктичних родовищ. Очевидно, що обводнені та виснажені родовища Південного Уралу, Поволжя, Західного Сибіру, з яких нафта йде на експорт через балтійські та чорноморські порти, будуть закинуті як малоперспективні з усіма наслідками для екології Татарстану, Башкортостану, півдня Тюмені.

Знову ж таки, санкції, про які згадується побіжно, не дають змоги закупити необхідне західне обладнання, і згадана вище Samsung Heavy Industries уже повідомляє про перенесення термінів будівництва танкерів на замовлення «Роснефти». Показово у цьому контексті те, що інша південно-корейська компанія Daewoo Shipbuilding&Marine Engineering вже розірвала контракт на будівництво СПГ-танкерів для газового арктичного проєкту «Новатеку» — «Арктик СПГ-2». Не виключено, що подібне чекає і на «Роснефть».

Що хоче почути Кремль

Ще один цікавий аспект документа полягає в тому, що він не містить прогнозу на 2023-й і 2024 рік. Обнадійливий прогноз зроблено на 2030 рік, мовляв, усе буде зрештою добре, а от турбулентні найближчі два роки обійдено увагою розробників. Звісно, прогноз на 2022-й, зроблений уже за підсумками шести місяців, яскраво демонструє зростання нафтових доходів — 11,5 трлн руб. (близько 191,4 млрд дол. за поточним курсом) замість 8,3 трлн торік (майже 112,7 млрд дол. за середньозваженим курсом 2021-го). Ці цифри достатньою мірою відповідають реаліям, тож можна зробити висновок, що грошей на ведення війни у 2023 році у Кремля вистачить. А у 2024 році, після початку нафтового ембарго ЄС (за винятком постачань нафтопроводом «Південна Дружба»), ситуація кардинально зміниться. Тому й було прийнято рішення про збільшення чисельності ЗС РФ на 137 тис. осіб гарматного м’яса, поки є гроші.

З огляду на обсяг прогнозованих доходів передбачається і збільшення інвестицій на проєкти розширення видобутку та побудови додаткової інфраструктури. Розписано, кому і скільки може дістатися «на розпил» коштів. Зрозуміло, що російське машинобудування мало на що здатне, тому там ітимуть перевіреним радянським шляхом крадіжки західних технологій.

А значить, потрібні санкції насамперед проти тих компаній, на які робиться ставка для подолання чи обходу санкційних обмежень. Це, зокрема, ЦКБ «Корал» Об’єднаної суднобудівної корпорації, що має збудувати льодостійкі мобільні бурові платформи, «Росатом», «Ростех» і ТМК — забезпечити технології промислової розробки важковидобувних покладів і трубну продукцію, «Роскосмос» — забезпечити випуск обладнання для багатостадійного фрекінгу пластів при видобутку нафти, «Химпром», «Акросс», «СпецПетроСервис» — виробити спеціалізовану хімічну продукцію для буріння свердловин, «Пакер Сервис», ТСС — технології «інтелектуальних свердловин», «Новомет-Пермь» і ПК «Борец» — насосне та інше необхідне обладнання для свердловин. Ці та низка інших компаній мають освоїти загалом 0,9 трлн руб. інвестицій на нові проєкти (майже 15 млрд дол. за поточним курсом).

Показово, що найбільш ласий шмат підрядних робіт, оцінених в 372 млрд руб. (приблизно 6,2 млрд дол. поточним курсом), з роботизованих рішень та інтелектуальних програмно-апаратних комплексів для буріння свердловин залишився без потенційних підрядників. Очевидно, автори документа усвідомлюють, що в РФ просто немає кому це доручити. Відверто зафіксовано відсутність якісних російських аналогів в умовах, коли 90% необхідного програмного забезпечення для галузі було зарубіжним. Але без цього, та ще й в умовах високих широт навряд чи запроєктовані 27 млн погонних метрів експлуатаційних свердловин вдасться набурити протягом кількох років. І «програми технологічного суверенітету» навряд чи посприяють цьому. Швидше за все, це прикриття для «розпилу» 5,3–6,6 трлн руб. (88–110 млрд дол.), які пропонується виділити до 2030 року у цілому на енергетику, але левову його частку якраз планується «освоїти» саме в нафтовому секторі.

Проблеми в галузі спричиняють автоматично і проблеми в секторі переробки нафти та випуску й експорту нафтопродуктів. Ставка при цьому робиться на Китай, якому небачено щедро готові замовити майже на 930 млрд руб. (близько 15,5 млрд дол.) різноманітного устаткування — установок гідрокрекінгу, риформінгу, гідродепарафінізації та іншого обладнання для переробки нафти та випуску продуктів нафтохімії. На Китай і частково на Індію робиться ставка при постачанні каталізаторів, паливних присадок, запчастин для НПЗ.

Кому служить «планов громадье»

«Планов громадье» написано зумисне з розрахунком на майбутні «розпили» корпоративного бюджету державної «Роснефти» та місцевих «бюджетів розвитку» арктичного регіону, де будуть прокладатися трубопроводи, будуватися нафтопорт, уся супутня інфраструктура в екстремальних кліматичних умовах Арктики. А це означає, що можна встановлювати спеціальний підвищувальний коефіцієнт витрат на виконання робіт і спокійно списувати мільярди за роботи, які реально обійдуться на порядок дешевше. Путінська клептократія в законі і в дії. Кооператив «Озеро», очевидно, готує собі нову годівницю. З Путіним чи без Путіна, але з війною в Європі, яка все спише.

При аналізі документа загалом складається враження, що він із розряду дезінформаційних, передусім для Кремля, який за давньою радянсько-російською традицією повинен почути те, що він хоче чути, тобто що західні санкції не працюють, ми все імпортозамістимо та збудуємо самі. Ну і за межі РФ робиться відповідний злив інформації у такий спосіб, щоб деякі документи, на вигляд закритого характеру, потрапляли за кордон для «ретельного аналізу» з тим, щоб підштовхнути «недружні країни» до потрібного Кремлю висновку — санкції не працюють, їх потрібно переглядати.

Однак насправді такого роду документи дозволяють зробити основний висновок: санкції працюють і дошкуляють, хоча самі по собі не здатні зупинити агресора. Тому потрібне посилення санкційних режимів, особливо тому, що Кремлю через слабкодухість європейського політикуму вдається пробивати різні дірки та прокладати «обхідні маршрути». В Міненерго РФ чудово розуміють, що санкції працюють, тому й не дали прогнозу на 2023-й і 2024 рік, бо це може розлютити кремлівського фюрера. Тому краще намалювати «світле майбутнє» на 2030 рік. Міністр Ніколай Шульгінов переконаний, що в Кремлі на той час буде інший персонаж.